士别三日,当刮目相看。时隔一年,互联网银行的两大巨头微众银行和网商银行也拉开差距:净利润上,微众银行是网商银行的3.76倍,坏账率网商银行是微众银行的2.5倍。

4月底以来的半个月,网商银行和微众银行相继发布了2018年年报,从数据来看,互联网银行的两巨头发展迅速,营收、净利润同比数据均为亮眼。不过,通读财报后,新金融洛书认为:

微众银行未必那么强,网商银行未必那么弱,互联网银行前景未必那么乐观。

2018全年,微众银行营业收入为100.3亿元,同比上涨48.63%;净利润为24.74亿元,同比上涨70.85%。截至2018年末,微众银行资产总额达2200亿元,比年初增长169%。

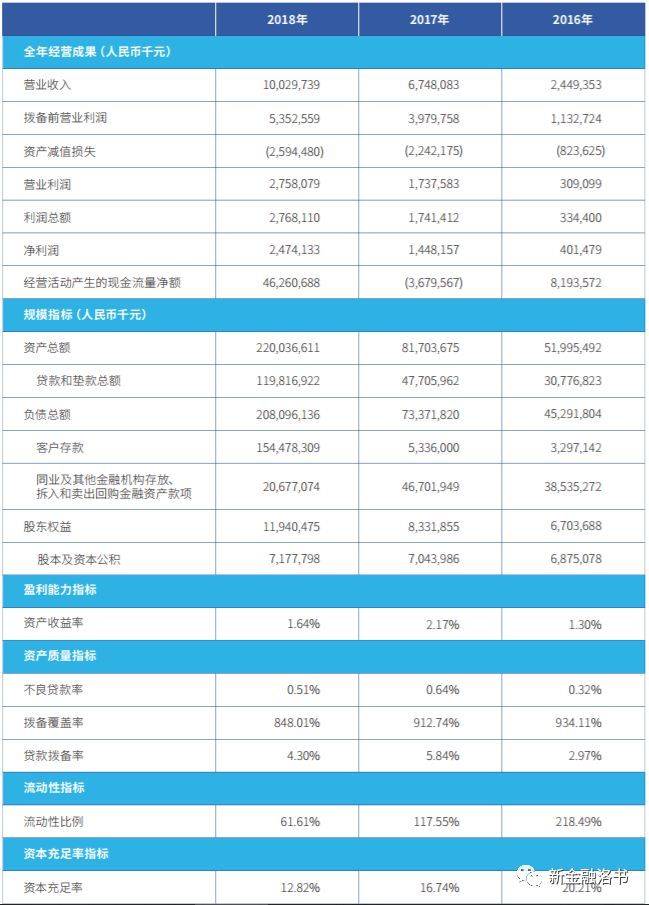

再来看网商银行,网商银行2018年营收62.7亿元,同比增45%;净利润6.58亿元,同比增加66.1%;截至2018年末,2018年的资产总额为959.64亿元。

业内惊诧的是,微众银行这家以个人信贷为主的互联网银行,尽然以超百亿的年度营收,跻身于32家A股上市大行的阵营,排名24,在长沙银行、郑州银行等之后,在青农银行、西安银行等之前。

媒体报道一般认为互联网银行形势喜人。但掩藏在这些亮眼数据背后的,是不良率、资本充足率的隐患及风控难题的忧虑。

01 不良之患

网商银行不良贷款率是微众银行的2.5倍,简直“友商惊诧”。

截至2018年末,网商银行不良贷款率为1.3%%。微众银行不良贷款率为0.51%;较2017年末降低了0.13个百分点。

2015至2017年,微众银行不良贷款率分别为0.12%、0.32%、0.64%;同期,网商银行不良贷款率分别为0.18%、1.21%、1.23%。以个贷为主的微众银行和以小微贷为网商银行不良率均在波动中增长。网商银行不良率整体高于微众银行。

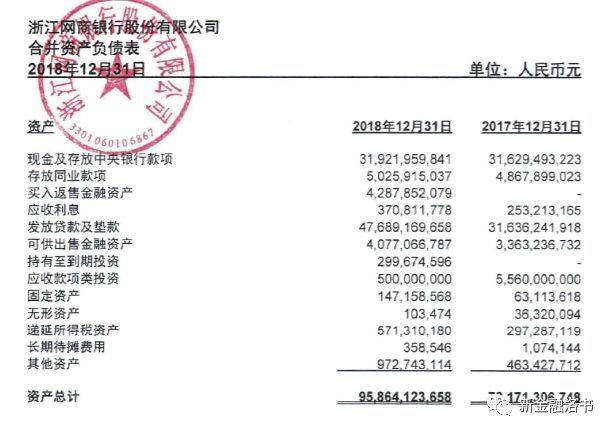

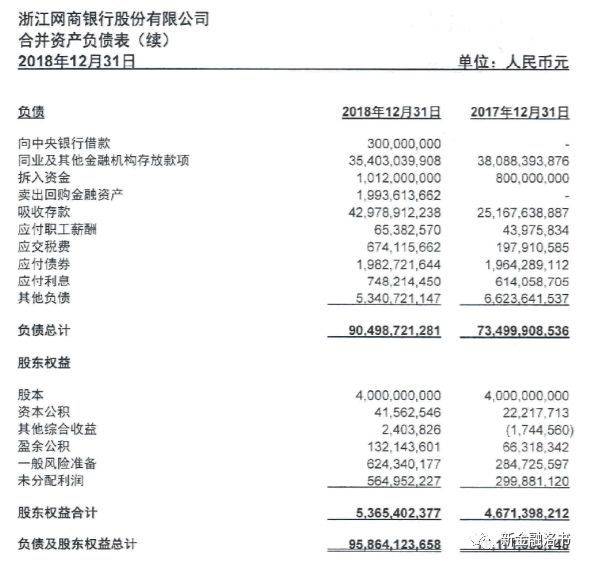

图:网商银行合并资产负债表:来源:网商银行2018年报

数据差异的原因,与业务结构、特点相关。

在业务结构上,微众银行的主要产品包括个人消费信贷领域的微粒贷、微车贷等,微粒贷是大头, 截至2018年年末有效客户超过1亿人;网商银行的重点业务是小微金融,主要产品是面向小微企业和个人创业者的网商贷,从数据来看:截至2018年末,微众银行服务了34万户小微企业,网商银行服务小微数量约为微众银行的40倍,为1227万户。

过去一年经济环境的大势,让小微企业并不好过,经济下行中, 而这种大环境的阴影一定程度上微缩并映射到了网商银行的经营性贷款不良率表现上。

这种环境,决定了网商银行需要控制体量,防止过快增长下的展业无序和风控失衡。另一个不得不提的是,网商银行的小微贷,很大程度上依赖阿里巴巴体系,也是网商银行难以快速扩张的原因。

实际上,与微众银行依赖微信社交体系超10亿人受众的潜力相比,网商银行相对微众银行的弱势,是小微贷过于依赖阿里体系的失"独"性下的业务局限,这与蚂蚁金服在2018年的备付金集中缴存,余额宝限额等一起,勾画了”凄惨”的一年。

02 负债结构比的欢喜和资本充足率的忧愁

负债结构比与资本充足率,这两个体现业务结构竞争性的指标,在微众银行和网商银行之间的不同,正体现了两家的差异。

截至2018年末,微众银行总资产2200亿元,负债总额2080.96亿元。同业及其他金融存放款项负债206.77亿元,客户存款额为1545亿元。同业负债比为9.93%;资产负债率为94.57%。

图:微众银行2018年主要会计数据和财务指标:来源:微众银行2018年报

网商银行方面,截至2018年末总资产为959.64亿元,总负债904.98亿,同业及其他金融存放款项负债为354.03亿,吸收存款为429.78亿,同业负债比为39.1%,资产负债率为94.3%。

与2017年的高度依赖同业负债而言,微众银行和网商银行的处境改善不少。

2018年,央行重新设定了同业存单年度发行额度的测算公式,要求各银行同业存单备案额度最高限定在上年9月末总负债的三分之一。一年前的2017年底,微众银行同业及其它金融机构存放款项占负债比重为61.62%,网商银行为51.82%。二者在过去一年时间里,分别减少了51.69个百分点、12.72个百分点。

从资产充足率上看,微众银行连续三年迅速下降,由2015年的36.5%、2016年的20.21%下降到2017年的16.74%、2018年的12.82%;截至2018年末的网商银行资本充足率12.1%。从2015年到2017年,其资本充足率分别为18.51%、11.07%、13.51%。二者都已低于2018年商业银行整体14.20%的资本充足率,基本原因是贷款规模的扩大。

微众银行和网商银行都面临着贷款规模快速扩张和资本充足率逼近红线的矛盾性压力。由于民营业务处于初创期、规模尚小,随着业务的进一步拓展,民营银行的资本消耗会加大。

对成熟商业银行而言,它们有稳定的利润留存,具备发行二级资本债的资格,已上市的可通过多种渠道补充资本。而民营银行筹集资本的能力仍相对较弱,业务发展存在较大不确定性,增加了资本需求预测和规划的难度。这是未来须解决的综合性因素。

03 大数据风控之虚

在整个互联网金融领域,大数据风控都是企业赖以生存和籍以吹嘘的利器。但仍难掩心虚。

和绝大多数机构的大数据风控一样,微众和网商赖以建模的数据的仍可归纳为“替代性数据”,无论是腾讯的社交行为数据、人际圈层关系数据、或微信支付数据,还是蚂蚁金服的电商交易数据、支付宝数据和芝麻信用数据,都不足以支撑互联网银行的贷款风控需求。

实际上,银行机构所拥有的用户收入流水、用户的流动资产与固定资产数据等强相关数据,是网商银行、尤其是微众银行个贷业务梦寐以求而不得的。

网商银行组织架构图:来源:网商银行2018年报

有趣的是,在风控层面,过去几年的互联网金融一直在给传统银行做嫁衣,微粒贷过去几年给用户的授信、贷款情况,银行从征信层面看的一清二楚,进而用来降低信用卡违约率、提升风险客户识别能力。

微众银行却不能逆向操作。

回过头来看,互联网银行的风控体系还不足以勾画一个完整的用户形象,这份残缺,在面对中小微企业、个体工商户以及个人客群,在经济总体下行的形势下,其资产质量将面临挑战越来越大。

从行业规律来看,互联网银行仍遵循收益前置风险后置的线路,不良率追平并高过传统商业银行的不良率是大概率事件。

不经历完整风险周期,不足以谈不良率。

[上一篇] 现代科技正大面积深度融入金融业

[下一篇] 互联网金融十二年