工行发展小微企业金融业务的做法是,将支持小微企业发展与自身经营转型及信贷结构调整紧密结合,在6个“专”上下功夫。

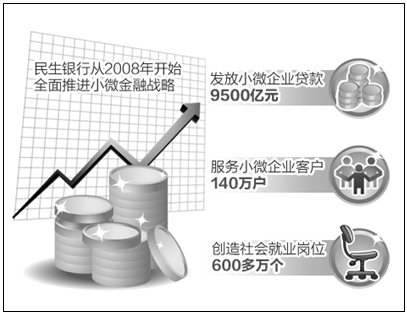

民生银行积极推进小微金融战略。坚持规划先行、批量开发,逐步探索出了一条围绕“一圈一链”、具有自身特色的小微金融发展道路。

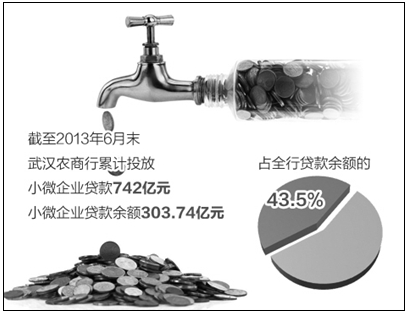

通过“扫街”,武汉农商行累计扶持1.89万户小微企业和个体工商户,共扶持4503家农业企业,342家农业专业合作社。

在近日召开的全国小微企业金融服务经验交流会上,工商银行、民生银行、武汉农商行分别作为大型、中型、小型银行的代表,总结了各自的探索.

工商银行:“六专”服务的实际成效

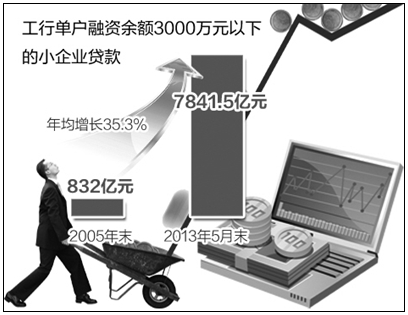

“专题规划”、“专项机制”、“专属产品”、“专门制度”、“专享系统”和“专业化分工”是工商银行发展服务小微金融业务的重要探索。通过在6个“专”上下功夫,截至2013年5月末,工行国标小型、微型企业贷款及个人经营性贷款余额合计18106亿元,占同期各项贷款的20.63%。

工行行长易会满介绍,从2005年起,工行就每年制订小企业工作年度计划,并在2010年制订了加快发展小企业金融业务的五年规划,以专题规划明确发展目标和重要举措,确立小企业金融业务战略地位。

对任何一家银行来说,将服务大中型企业的经营管理机制直接用于小微企业都是不现实的。2009年起,工行在总行和一级分行层面设立小企业金融业务营销管理机构,在二级分行、支行设立“小企业金融业务中心”、“分中心”和“专业支行”等专营机构,组建起了服务小微企业的独立体系。

同时,还在2013年为小企业配置1200亿元专项规模,降低小微企业贷款的经济资本占用、提高风险容忍度等,督促和引导分支机构加快发展小微企业金融业务。

“工行致力于为小微企业提供全面、专业的金融服务,近年先后推出了多款小企业专属信贷产品。”易会满介绍,针对小微企业短期融资需求,推出小企业周转贷款、小企业循环贷款等产品;针对小微企业扩大再生产的中长期融资需求,推出标准厂房按揭贷款、设备按揭贷款等产品。

产品上的创新还表现在对小企业融资担保难题的解决。易会满说,工行通过掌控小微企业与上下游客户交易形成的债权和货权,依托交易对手信用和商品自身价值,开办多种业务,无需客户另提供押品;还通过供应链融资业务,围绕大型企业拓展上下游中小微企业,实现1:8拉动效应。

为解决贷款准入门槛高、授信额度不足等突出矛盾,缓解因银企信息不对称带来的风险评估难题,“工行为小微企业专门设计了客户评级模型。”易会满说,工行主要依据企业营业收入和经营净现金流等,研发出7种专用授信方法,探索制定了一整套独立的小企业信贷管理制度。

数据显示,截至2013年5月末,工行国标小型、微型企业及个人经营性贷款整体贷款不良率为1.77%,风险可控。

此外,为满足小企业贷前调查、贷中审查及贷后管理等管理要求,工行开发出小企业信贷管理子系统,推进小企业贷后集中监测,提高自动预警和风险监控水平。

易会满表示,工行近年来不断提高专职小企业客户经理在从业队伍中比重,并在信贷业务集中审批基础上,建立专职小企业信贷审批队伍。“既控制风险,又提高效率、降低运行成本,保障了小企业金融业务商业可持续发展。”

民生银行:“一圈一链”的自我修炼

为解决好小微企业风险管控难、运营成本高、服务效率低的问题,作为一家中型规模的商业银行,民生银行坚持规划先行、批量开发,逐步探索出了一条围绕“一圈一链”、具有自身特色的小微金融发展道路。

“一圈”,即城市主要商圈,是商贸型小微客户典型的集群形式。“以商圈而不是单户的思路做小微,能够把握商圈客群共同特征和金融需求,避免散单方式带来的高成本和高风险,通过规划、客户分类等关键机制配套,实现规模化生产。”民生银行行长洪崎说。

具体做法上,首先是选定目标商圈和目标小微客群,配置针对性产品,主动管理风险;再深度调研小微企业信息,按行业、经营规模等维度进行分层分类,设计和提供差异性服务;三是与市场管理方建立合作,通过管理方推荐,取得小微企业信任;四是将小微信贷产品分类,提炼出标准化产品的信贷审批标准和流程,实行“信贷工厂”审批模式,批量化处理,降低运营成本,形成“规模效应”;五是组建小微城市商业合作社,在合作社平台上,通过社员了解社员,为社员群体提供服务。

“一链”,即分布于实体经济各领域的产业链,由核心企业和上下游小微企业、商户组成。强调区域重点产业,依托核心企业交易信息和行内公私联动,为上下游小微企业提供综合金融服务,打造特色产业链。

所谓“公私联动”,指在规划和评审环节,把产业链上对公和零售客户彻底打通,实行统一会审和制订方案,统一开发和管理。并在此基础上打造交易金融,围绕区域特色经济和产业链核心环节,以真实交易数据为基础,推出应收账款池质押贷款等多种产品。洪崎介绍,民生银行呼和浩特分行从成立之初就对具有地域特色的乳业进行全产业链金融服务规划,专门成立乳业支行分别为伊利乳业集团上游奶牛养殖户和下游经销商分别提供10亿元和20亿元授信额度,并向该集团下327个牧场发放了近2.8亿元贷款,支持奶农500余户。

此外,民生银行还抓住核心企业,挖掘采购和销售数据,全过程监控资金流、物流和信息流,做到风险可控。

洪崎说,该行正在全面推动分行零售转型,未来将进一步提升小微企业金融服务水平,以具有自身特色的可持续小微金融商业模式,更好地支持实体经济发展。

截至目前,“一圈一链”批量授信项目近3000个,贷款余额超过3800亿元,不良率始终控制在0.5%以内。

武汉农商行:“扫街”客的加减乘除

"扫街",简单地说就是打破银行传统的等客上门营销方式,客户经理主动走出去,走街串巷、挨家挨户营销宣传,把金融服务送到小微客户。”武汉农村商业银行董事长刘必金说。

作为小型商业银行的武汉农商行,创新推出服务小微企业的“加减乘除”法,即潜心扫街“做加法”、简化流程“做减法”、创新产品“做乘法”、减免负担“做除法”。

“我们坚持做到金额可大可小、期限可长可短、押品可有可无、利率可高可低。”刘必金介绍,贷款额度最小5000元,最大可到200万元;贷款期限最短3个月、最长2年;不注重抵质押品,基本为信用贷款;实行差别利率,合理定价。

同时,还实行“专门的机构、专门的团队、专门的流程、专门的考核机制和专门的信贷计划”的“五专”服务。

在简化流程上,武汉农商行针对小微企业和个体工商户,坚持做到“看账本、看产品、看人气、看人品、看成效、看存货”的“六看”,和“知行、知底、知实”的“三知”。“通过"六看三知"真实还原客户的资产负债表、损益表、现金流量表,不需要客户再提供其他证明和材料。”刘必金说。

在创新产品上,该行研发了“融城富业贷”、“农易富业贷”、“微小富业贷”等系列“产品库”;推出提货单、仓单、存货等20余种质押方式;在融资方式上,根据小企业需要,可以采取传统融资方式,也可以采用“知识产权质押+实际控制人”模式、“知识产权质押+第三方担保+园区担保”等。

刘必金介绍,减免负担“做除法”表现为通过“扫街”直接受理审批,减免了一系列中介费用和交易成本;“微小富业贷”摒弃传统抵、质押担保方式,用“现金流”代替“抵押物”成为还款能力重要依据,坚持实地调查,免除客户无标准抵押物、无正规财务报表的担忧。

湖北银监局局长邓智毅表示,为推动辖内银行业机构转变观念和机制,推进下沉机构和金融创新,做实载体功能和政策环境,当地银监局根据实际,提出“营造一个氛围、打造一种文化、做足一篇文章”思路,打造特色小微金融信贷文化,实现辖内银行业机构对小微企业的服务意识和服务水平的大幅度提高。

[上一篇] LBS与零售业的精妙结合 触发全新移动营销模式

[下一篇] 细数使用手机新闻客户端可以得到什么