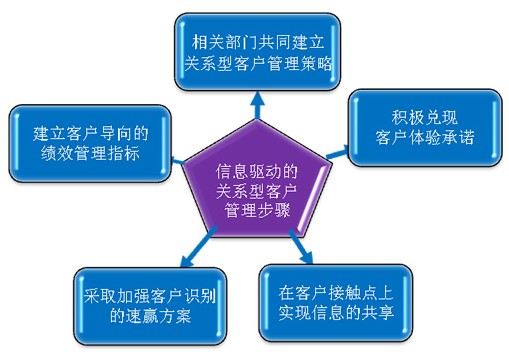

信息驱动关系型客户管理的5个步骤

- 作者:史雁军

- 时间:2012-08-15

- 人气:1421

- 分类:史雁军

随着对客户管理的战略性重视,一些大型国有商业银行和保险公司开始探讨如何有效运用分析型客户管理来提升现有客户的价值贡献,但是各大机构在推进关系型客户管理策略时仍然面临着现实的挑战。

与金融机构、通信公司和零售服务企业的进一步深入研究发现,即使是一些已经建立了客户忠诚计划10年以上的企业,在分析型客户管理的应用上仍然面临着客户行为信息不足、描述信息质量较差、信息难以实现跨平台的集成共享等诸多挑战。

在客户信息应用越来越重要的时代,如何应用信息驱动的客户管理来维系和提升现有客户的价值贡献呢?

笔者提出了以下5个关键行动步骤。

1、由客户相关的部门共同建立关系型客户管理策略

企业以前在推进客户管理上通常采取这样的三步策略:首先,建立对客户信息资料的收集和管理;其次,基于现有客户信息进行分析型客户管理的行动;最后,开展关系型客户管理的服务营销活动。这样的路径经常被证明是一种实施的时间周期过长、短期收益甚微的方式。

如何才能短期见效,并且长期可持续的实施分析型客户呢?这就需要对以前那种由某个业务部门主导(服务营销主导或是信息技术主导)的方式进行优势,通过在更高的决策层级形成客户关系主导的客户管理整体策略,建立由上而下的方式来推进和实施关系型客户管理策略。

关系型客户管理策略的有效实施越来越依赖客户信息的精确分析与协同分享,在这样的趋势下,服务营销部门与信息技术部门的协同也变得越来越重要,服务技术一体化的需求与愈发显现。

2、积极兑现客户体验承诺

客户体验不再是空谈。今年已经有多家大型金融机构的管理者与我们认真而深入的探讨如何设计和实施整体的客户体验策略,而不是以前那样多停留在提升客户服务感知的层面。

在竞争性的市场营销环境中,只有快乐的客户才是忠诚的客户。在移动互联网高速发展的社会化媒体时代,如何打造整体的客户体验成为了金融服务企业涉足互联网服务的主题词。这样的实践已经从传统电子商务开始,逐渐渗透到了银行、保险、证券、航空等客户信息密集型服务业的电子商务进程中。

3、在客户接触点上实现信息的共享

大型商业机构中相互独立和分离的应用系统,在支持业务操作和运营管理的同时,也带来了交易信息和客户信息的分离现状。

零售银行和保险行业近年来一直致力于推进以交叉营销为特征的服务营销一体化进程,在金融机构内部的服务技术一体化还没有实质性实现之前,还无法通过系统化的方式来实现服务产品与客户分类之间的自动化匹配和精确性推荐。

对于这些大型服务机构来说,建立起基于统一客户信息视图的客户分级分类服务营销平台是在客户接触渠道上实现信息集成与共享的关键所在。

4、采取加强客户识别的速赢方案

有效的客户管理总是首先依赖于精确的客户身份识别。在这样的营销诉求下,先进的客户识别技术的应用越来越广泛。

零售业总是率先运用先进的客户身份识别技术和行为预测技术,来预测客户的贡献度和行为偏好,用以支撑在恰当的时点采取最适合的服务营销行动来变现客户的价值贡献。

一些高端零售品牌的专营店,已经开始在店面部署由最先进的信息通信技术支撑的客户身份识别系统,以精确的采集客户形体特征和个性偏好信息,用以支撑后续对客户的个性化服务提供,以及通过更精确的客户化产品推荐来提高客户购买成功率。

5、建立客户导向的绩效管理指标

传统的信息驱动的分析型客户管理是以新增用户为特征的批量数据库营销应用,随着企业对客户的认识不断深入,开始转向关注客户识别后的二次营销过程,典型的是支撑客户周期性重复购买为目标的忠诚营销计划的应用。

在这样的客户管理趋势下,以销售收入和新增客户市场份额为重心的市场导向性指标,将逐步被以客户分级贡献和分类营销导向的客户导向性指标所替代。

近年来,信用卡公司开始注重客户活跃度,例如将分级的金卡客户活跃度和消费贡献提升作为重要的绩效衡量指标,这些举措表明企业开始从注重市场增量为主的市场考核,向注重客户质量为主的客户分类考核来转型。

[上一篇] 基于质量管理方法的投诉客户忠诚度分析

[下一篇] E-TRADE深化网络社区服务