分阶段战略

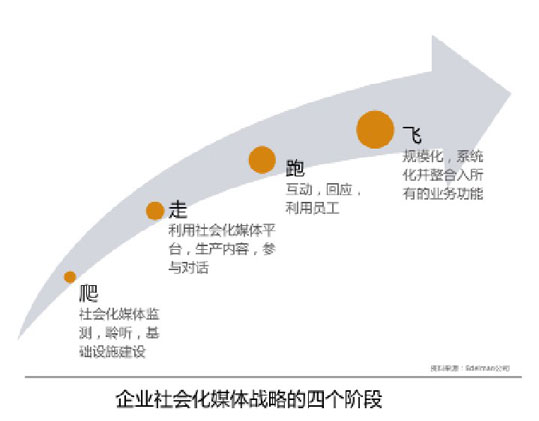

根据Edelman公司的研究,企业的社会化媒体战略通常分为爬、走、跑和飞四个阶段(如下图)。

拉博银行在社会化媒体方面的探索,基本上也是沿着这一路径循序渐进的。2009年的重点是客户服务(webcare),拉博银行主要是在社会化媒体的环境中聆听和学习。2010年和2011年的重点是社区管理,主要是监控与拉博银行相关的网络对话,并且参与和客户的对话。“只要网络中有关于拉博银行的问题,就会有来自客服的回答。”

2009年,拉博银行开始聆听和学习。期间,在社会化媒体中有关拉博银行的对话越来越多。

如果对服务和产品不满意,通常客户会怎样做呢?在过去10年里,客户表达不满的方式发生了巨大的变化。随着博客、网上社区、论坛和Twitter的发展,客户不再只通过企业的客户服务热线来表达自己的不满。在客户对产品和服务投诉之前,他们会在网上诉说他们的遭遇。

自从2011年6月1日起,拉博银行使用Radian6软件对社会化媒体中的相关信息进行实时监控和总结报告。银行总部可以发送这些报告给地方银行和产品供应商,也可以根据微博进行客户态度分析,区分出负面、中性和正面态度。

2010年,拉博银行逐渐地将关注点放在互动和参与上,不断增加客户沟通渠道中的社会化功能,比如在公司网页上增加“分享”的按钮。这样一来,客户所分享的内容能让拉博银行了解到哪些内容是客户认为足够有价值,并愿意同别人分享的。

分享的另一种形式是企业内部的知识分享,拉博银行的“拉博网络群”,大约有9000名员工参与。

拉博银行还有几种互动方式,增进银行同客户之间的互动,而且让客户彼此相互接触,比如说使用共同创造平台,battle of concept(银行和客户之间的互动平台),通过Getsatisfaction.com(银行与客户之间,以及客户自己之间的互动)实现共同创造。

金字塔形互动

社会化媒体战略应该包括识别目标客户,以及他们所使用的平台。企业需要找到那些能够让他们更接近客户的社会化媒体。对于一家B2B企业,Linkedin 和Twitter可能比Facebook更有用,而对于身处荷兰市场的拉博银行而言,本土社交网站Hyves比Facebook更能接近它想要影响的客户。

拉博银行团队在社会化媒体空间打下了一些很好的根基,他们把拉博银行定位为欧洲的“互动联盟”。拉博银行运用金字塔形态的社会化媒体互动模型。最上面是少数几个在金融领域有影响力的媒体意见领袖,比如说Tros、Radar, Cash和纽约时报,这些媒体关于拉博银行的观点能够影响拉博银行的品牌和客户。

Hyves、Twitter、Facebook,LinkedIn和YouTube为荷兰合作银行的5大社会化媒体平台。

金字塔底端是数量众多的地方性社会化媒体平台。拉博银行对于地方性社会化媒体相当关注,并且有资金投入。

这同拉博银行的自身特点有关,从历史上来看,拉博银行最初是以合作银行形式起家的,目前有187个地方性的银行支行。拉博银行的发展是建立在对社区和当地情况了解的基础之上。拉博银行的价值和核心能力之一就是了解所在的地区。

用户数量多的社会化媒体平台固然重要,但有时候,可能只是一个小网站,但它对于拉博银行地方银行的客户和粉丝来讲,或者对于在发展新的沟通方式方面有很大的价值,那么它就值得拉博银行去参与互动。

所以,在同客户互动的时候,拉博银行的地方银行会非常关注地区性的在线沟通平台。有一些地方性网站,他们非常适合拉博银行地方银行的参与,比如说Arnhemdirect.nl,它是专门针对荷兰阿拉姆地区居民的互联网平台。社区成员可以创建自己的博客,上传照片或是视频,也可以发表评论。而这个网络社区中的活跃用户有机会每个月见面聚会。Zeelandnet是荷兰泽兰地区的互联网服务提供商,Zeelandnet网站上有BBS,游戏和互动社区;Salland Central是西兰省的一个网站。这些都是拉博银行与客户互动的好媒介。

目前,拉博银行的地方分行活跃在各种地方性的社会化媒体平台上。有65个地方银行在Twitter上设立了自己的账号。拉博银行Salland分公司有300名员工,其中76名员工活跃在LinkedIn上,40多位员工通过Salland分行的Twitter账户与客户进行互动,这让银行可以无时无刻不在影响着客户,和客户发生着联系。Salland分行会在合适的时间和地点接近客户,同客户互动,给客户发送信息,把他们吸引到拉博银行的虚拟银行www.salland.rabobank.nl。

拉博银行合作银行的组织形式是一把双刃剑,它既是拉博银行的主要竞争力,也是它的弱点。事实上,越多的地方银行,意味着越多的社会化媒体战术;而且分行之间有着很大的差异,包括对社会化媒体的理解,可以获得的资源,活动的数量等。

对处于边远地区的分行而言,社会化媒体的渗透和受众规模最大化也是一个挑战。因而了解你的受众规模,以及意见领袖是哪些人就显得很重要了。

[上一篇] 别打忠诚客户的耳光

[下一篇] 拉博银行:欧洲的“互动联盟”(三)